Nuevas normas legales de cotización a la Seguridad Social para 2024

Con fecha 28 de marzo se ha publicado en el BOE la Orden PJC/281/2024, 27 de marzo, que se modifica la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024.

Las bases de cotización del contrato de formación en alternancia actualizadas para 2024 serán:

- Base de cotización mínima mensual: 1.323 €

- Base de cotización mínima diaria: 44,10 €

Tras la publicación del Real Decreto 145/2024, de 6 de febrero, por el que se fijaba el SMI para 2024, con efectos desde el 1 de enero de 2024, se fijaba la base mensual o diaria de cotización del contrato para la formación en alternancia, quedando fijado en 1.134 €/mes ó 37,80 €/día.

Desde el 1 de enero de 2024, la cotización a la Seguridad Social y por las demás contingencias protegidas respecto a los trabajadores que hubieran celebrado un contrato para la formación y el aprendizaje o un contrato de formación en alternancia, se efectuará conforme a las siguientes reglas:

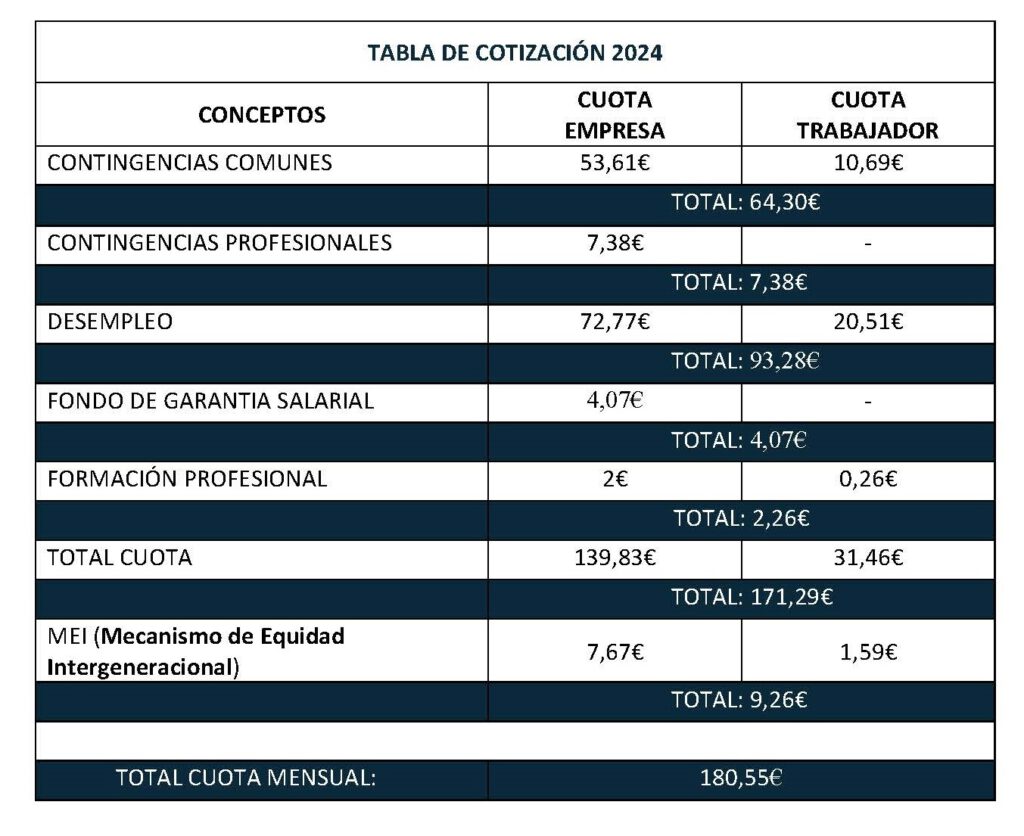

Primera: cuando la base de cotización mensual por contingencias comunes, determinada conforme a las reglas establecidas en el régimen de la Seguridad Social que corresponda, no supere la base mínima mensual de cotización de dicho régimen:

- La cotización a la Seguridad Social consistirá en una cuota única mensual de 64,30 euros por contingencias comunes, de los que 53,61 euros serán a cargo del empresario y 10,69 euros, a cargo del trabajador, y de 7,38 euros por contingencias profesionales, a cargo del empresario, de los que 3,82 corresponden a incapacidad temporal y 3,56 a invalidez, muerte y supervivencia.

- La base de cotización por desempleo será la base mínima correspondiente a las contingencias por accidentes de trabajo y enfermedades profesionales, a la que será de aplicación el tipo del 7,05 por ciento, del que el 5,5 por ciento será a cargo de la empresa y el 1,55 por ciento, a cargo del trabajador.

- La cotización al Fondo de Garantía Salarial consistirá en una cuota mensual de 4,07 euros, a cargo del empresario.

- La cotización por formación profesional consistirá en una cuota mensual de 2,26 euros, de los que 2,00 euros serán a cargo del empresario y 0,26 euros, a cargo del trabajador.

Segunda: cuando la base de cotización mensual por contingencias comunes, supere la base mínima mensual de cotización, a las cuotas únicas a que se refiere la regla primera se les sumarán las cuotas resultantes de aplicar, al importe en que la base de cotización exceda de la base mínima, los siguientes tipos de cotización:

- Para la cotización a la Seguridad Social por contingencias comunes, el 28,30 por ciento, del que el 23,60 por ciento será a cargo del empresario y el 4,70 por ciento, a cargo del trabajador, y para la cotización por contingencias profesionales, el tipo que corresponda de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, a cargo del empresario.

- Para la cotización por desempleo, al Fondo de Garantía Salarial y por formación profesional, los tipos y la distribución de los mismos a que se refieren los párrafos a).1.º, b) y c) del apartado 2 del artículo 31.

Tercera: para el mecanismo de equidad intergeneracional, se aplicará el tipo del 0,70 por ciento sobre la base de cotización por contingencias comunes, del que el 0,58 corresponderá al empresario y 0,12, al trabajador.

El Mecanismo de Equidad Intergeneracional o MEI supone un incremento en las cotizaciones de la SS a las empresas y afecta a todos los tipos de contrataciones.

Por último, cabe resaltar que el ingreso de las diferencias de cotización que se puedan producir como consecuencia de las modificaciones efectuadas por esta orden respecto de las cotizaciones ya practicadas se realizará en los términos previstos en la disposición transitoria primera de la Orden PJC/51/2024, de 29 de enero.